محاسبه دقیق و آسان حقوق و دستمزد پرسنل در شرکتهای کوچک و بزرگ با استفاده از نرم افزار خیلی سریعتر و راحتتر انجام خواهد شد . ابزار های مختلفی در بازار برای این منظور وجود دارد. ما در اینجا برنامه ای که با استفاده از اکسل 2010 تهیه شده و تقریبا همه چیز نیز در آن دیده شده است را برای استفاده شما کاربران عزیز ارائه میکنیم.در ضمن این برنامه قابلیت ارائه لیست بیمه و مالیات را هم دارد و به راحتی میتوان داده های آن را تغییر داد.

1. برای استفاده از این برنامه لازم است تااکسل 2010بر روی سیستم شما نصب باشد

2. پس از دانلود برنامه را که یک فایل تکی اکسل با پسوند xlb می باشد، از زیپ خارج کنید و آنرا اجرا کنید

3. برای ورود به برنامه از شما رمز پرسیده می شود. رمز ورود به برنامه " ** " می باشد

4. پس از ورود می توانید اطلاعات ثابت، اطلاعات 12 ماهه و چاپ فیش، لیست بیمه و لیست پرداخت را داشته باشید

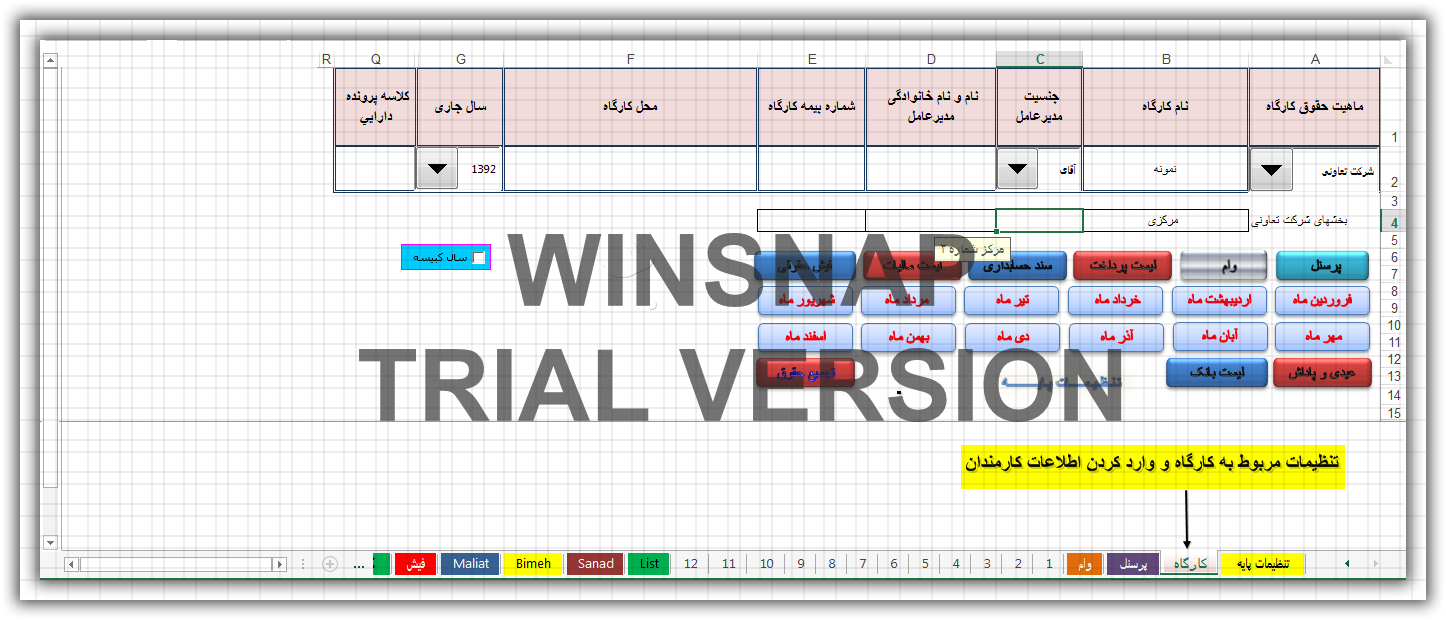

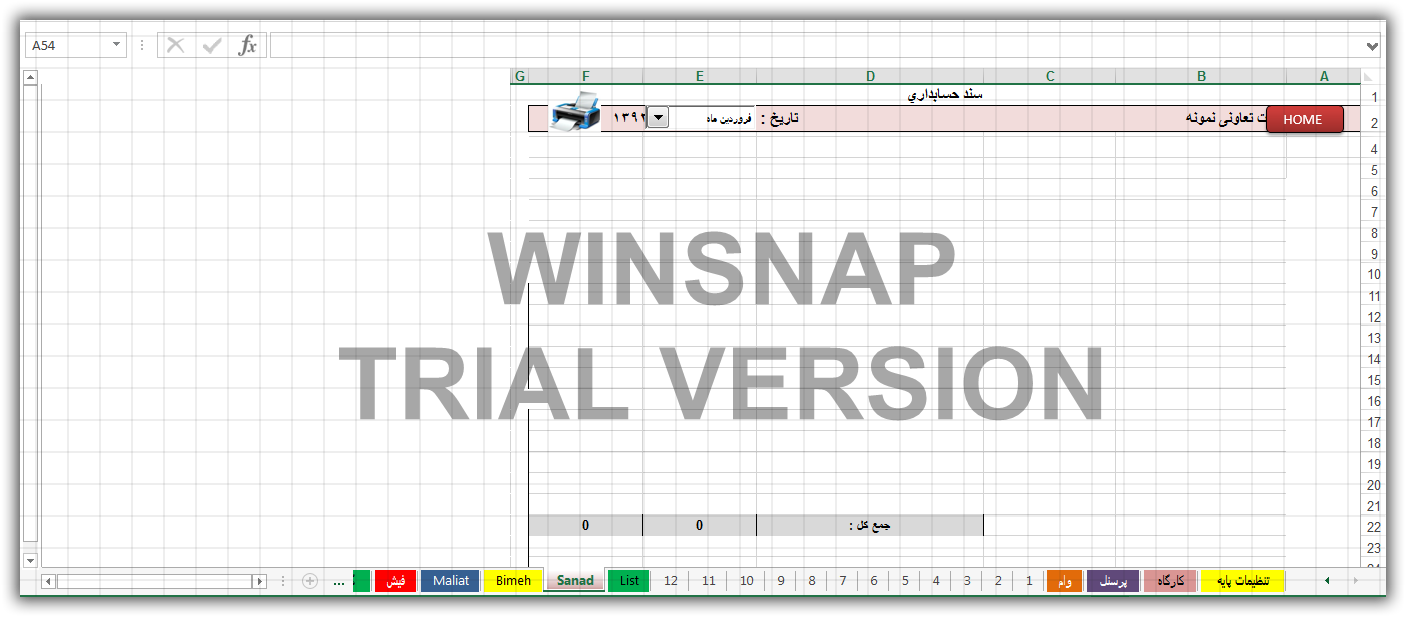

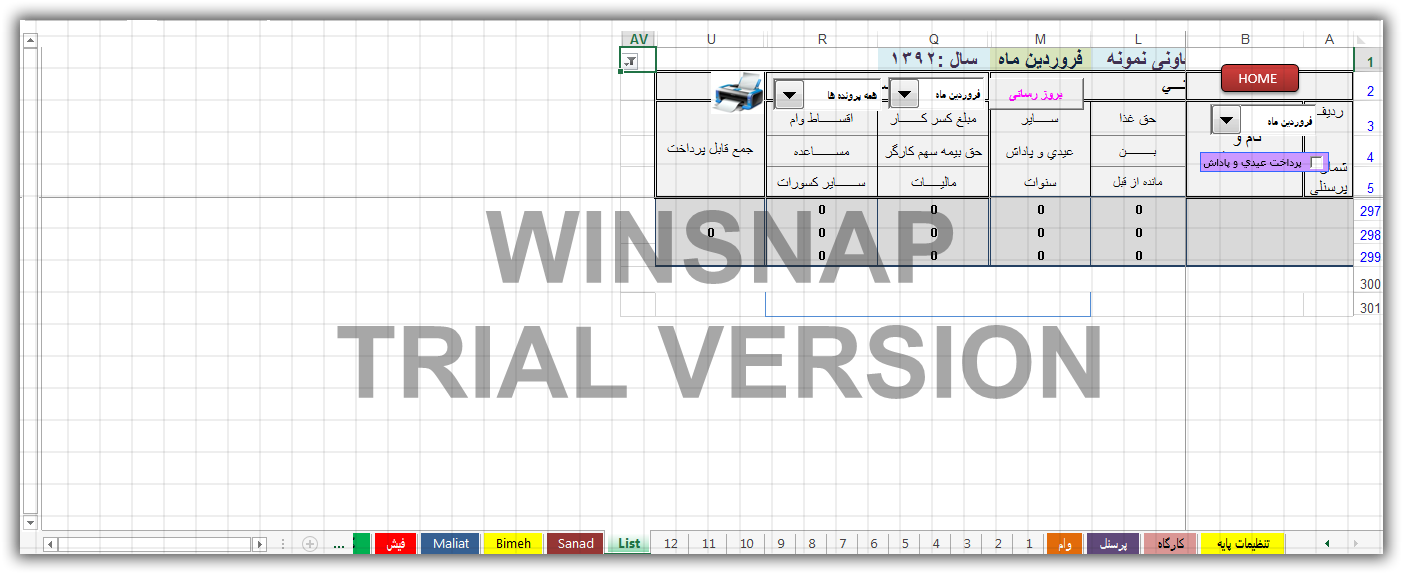

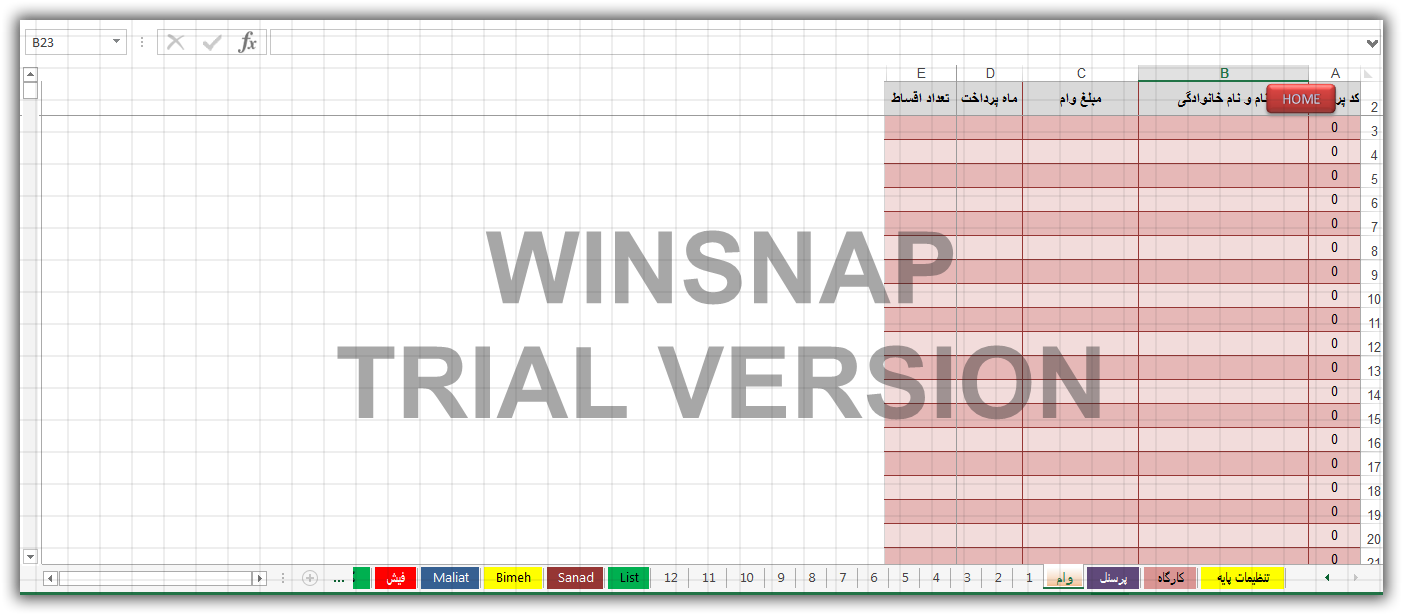

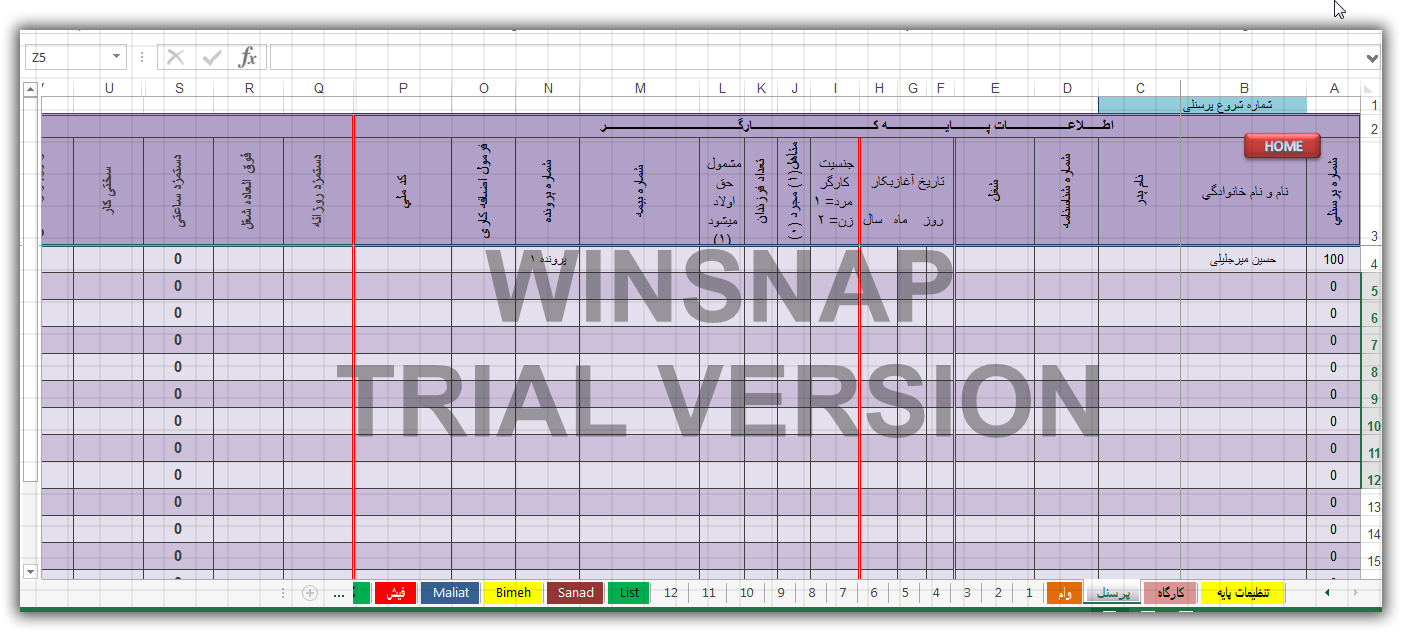

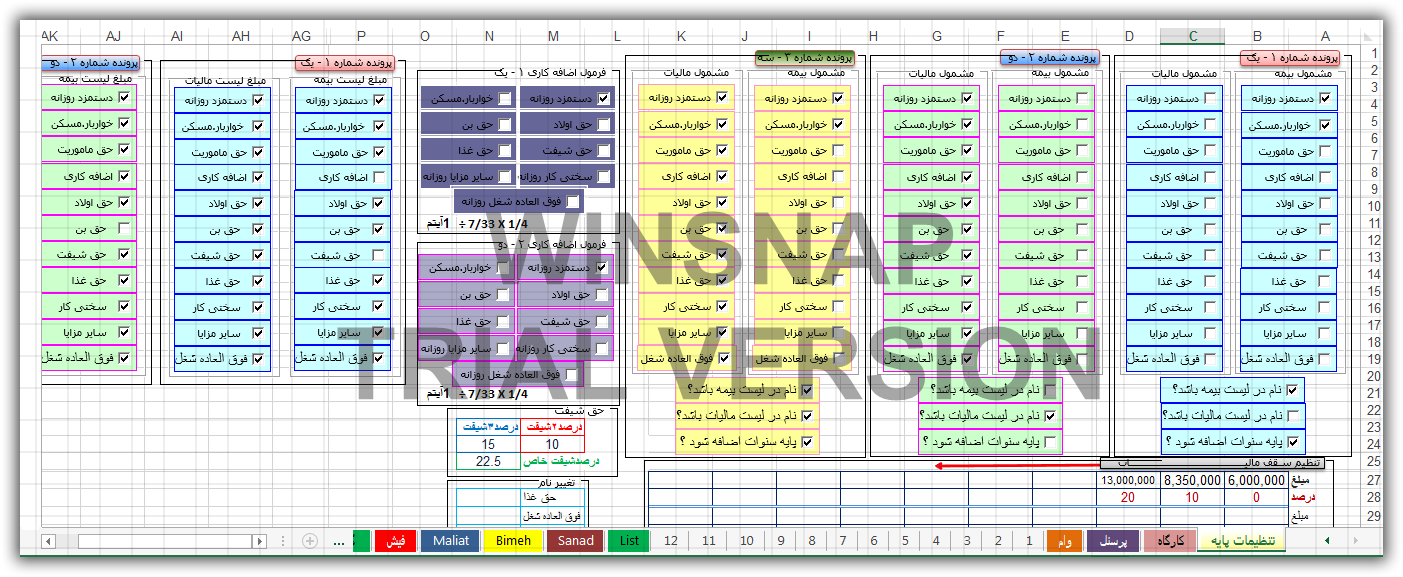

قبل از خرید به عکس های زیر توجه فرمایید

محاسبه دقیق و آسان حقوق و دستمزد پرسنل در شرکتهای کوچک و بزرگ با استفاده از نرم افزار خیلی سریع ,راحت